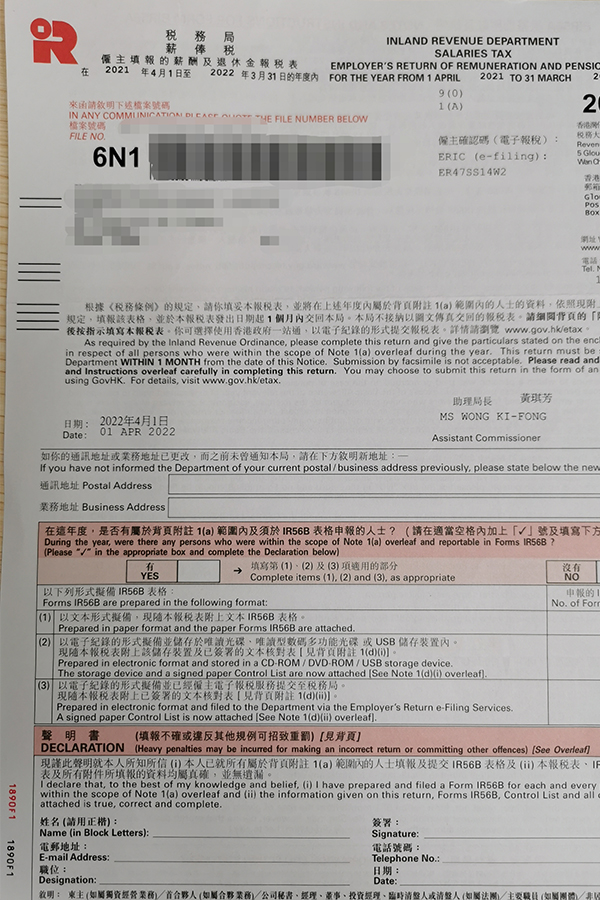

每年4月初,稅務局都會統一發出僱員薪俸報表給僱主讓他們申報僱員由上一年的4月1日至發出稅表年份的3月31日(每年) 支薪金額。

申報金額是於上述期間未扣減強積金(MPF) 的薪金報酬,而不是實付金額(員工實際收到的錢) 。

以2022為例,每年薪金多於$132,000 或

董事、已婚員工及已知做多於一份工作的兼職人士,不論支薪多少

至於申報公司董事的薪酬會因應當年財政預計案的稅務寬減措施有所調整。

當然,有些行業員工流轉率比較高的是很難全部一一作出申報,這是理解的。

有些公司除了收到僱員報稅表外,還會收到56M表格。

公司支付僱員以外本地人士(包括無限公司但不包括有限公司)每年超過$25,000, 便需要填寫56M表格。而每年支付給分判商的金額多於$200,000也需要申報。

一般而言,僱員報稅是規定於稅表發出日期後1個月填妥交回。如果趕唔切整理資料,可以向稅務局申請延期。

稅務局主要透過僱主為僱員申報薪酬以評估是否需要向該人士發出個人報稅表。當然,如果該個別人收到稅表後,他所申報的收入跟公司申報有一定幅度不同,稅務局是會向有關人士/公司查詢。

WhatsApp us