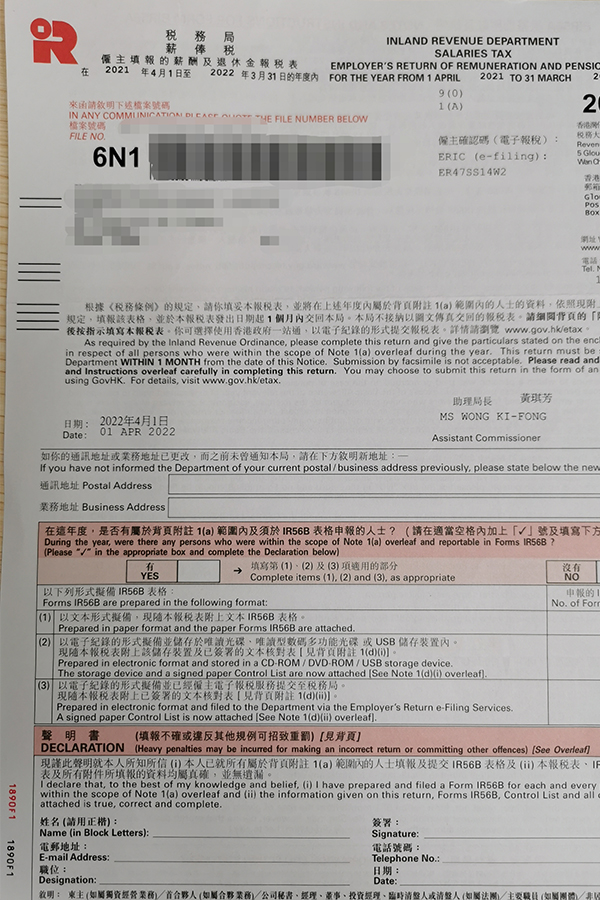

每年4月初,税务局都会统一发出雇员薪俸报表给雇主让他们申报雇员由上一年的4月1日至发出税表年份的3月31日(每年)支薪金额。

申报金额是于上述期间未扣减强积金(MPF)的薪金报酬,而不是实付金额(员工实际收到的钱)。

以2022为例,每年薪金多于$132,000或董事、已婚员工及已知做多于一份工作的兼职人士,不论支薪多少至于申报公司董事的薪酬会因应当年财政预计案的税务宽减措施有所调整。当然,有些行业员工流转率比较高的是很难全部一一作出申报,这是理解的。

有些公司除了收到雇员报税表外,还会收到56M表格。

公司支付雇员以外本地人士(包括无限公司但不包括有限公司)每年超过$25,000,便需要填写56M表格。而每年支付给分判商的金额多于$200,000也需要申报。一般而言,雇员报税是规定于税表发出日期后1个月填妥交回。如果赶唔切整理数据,可以向税务局申请延期。税务局主要透过雇主为雇员申报薪酬以评价是否需要向该人士发出个人报税表。当然,如果该个别人收到税表后,他所申报的收入跟公司申报有一定幅度不同,税务局是会向有关人士/公司查询。

WhatsApp us